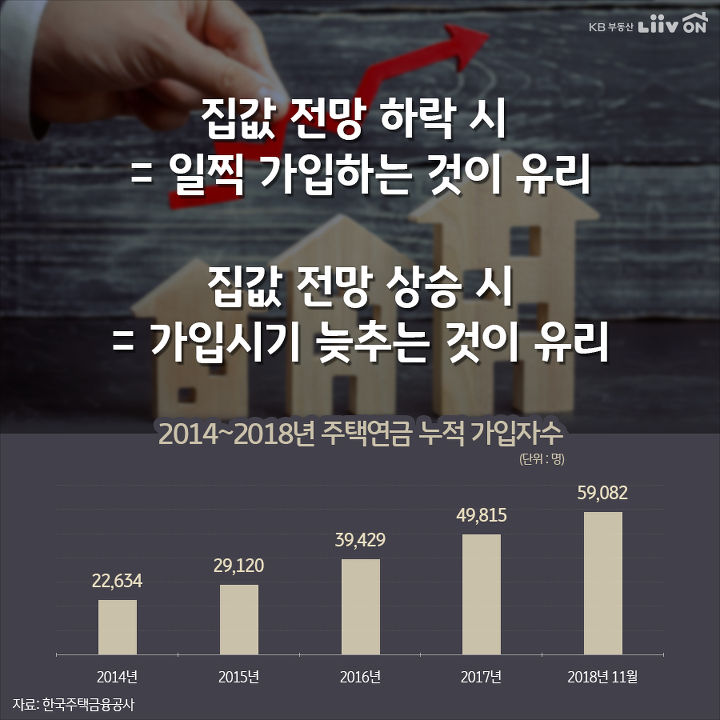

주택연금은 주택을 담보로 제공하고 빌린 대출금을 연금 형태로 매달 나눠 받는 것으로 ‘역(逆)모기지론’이라고도 한다. 집을 갖고 있으나 특별한 수입이 없는 은퇴자에게 적합하다. 예를 들어 만 60세의 주택 보유자가 5억원 상당의 주택을 맡겼을 경우 사망 때까지 매달 125만원을 받을 수 있다.

주택연금 수령액 산정 기준

65세 노인이 시가 5억원 상당의 주택을 맡기면 매월 주택연금 얼마를 받을 수 있을까.

주택금융공사에 따르면 정답은 125만원이다. 이 노인은 해당 주택에 살면서 사망시까지 매월 그만큼을 연금으로 받는다.

집 소유자가 사망해도 배우자가 생존해 있다면 연금 지급은 계속된다. 미국의 '리버스 모기지'와 비슷한 구조를 갖고 있는 셈이다.

주택연금은 주택을 소유하고 있지만, 소득이 필요한 고령자(부부 기준 만 60세 이상)가 소유주택을 담보로 제공하고 평생 매월 연금방식으로 노후생활자금을 지급받는 제도다. 정부 기관인 주택금융공사가 이 상품을 취급한다.

집값이 내려가거나 금리가 올라도, 혹은 가입자가 오래 살아도 매달 받는 금액은 똑같다.

가입자 사망 후 집값이 남으면 자식에게 상속되지만, 집값이 부족해도 자식이 갚을 필요는 없다. 부족한 금액은 국가가 손해를 떠안는 구조다.

주택소유자 또는 배우자가 만 60세 이상일 때 가입할 수 있다. 부부 기준 1주택 보유자 또는 보유주택 합산가격 9억원 이하 다주택자가 대상이다.

월 수령액을 동일한 금액으로 지급하는 정액형과 가입 11년째부터 기존 월 수령액의 70%만 받는 전후후박형 상품이 있다.

주택연금은 가입자 사망 때까지 지급되므로 고령이 가입할수록 연금 지급액은 커진다.