두 번째 파트 B를 살펴보면

파트 B: Medical 즉 의료보험이라 할 수 있다.

자격: 미국에서 5년이상 합법적으로 거주한 자. A와 달리 매달 보험료가 있다.

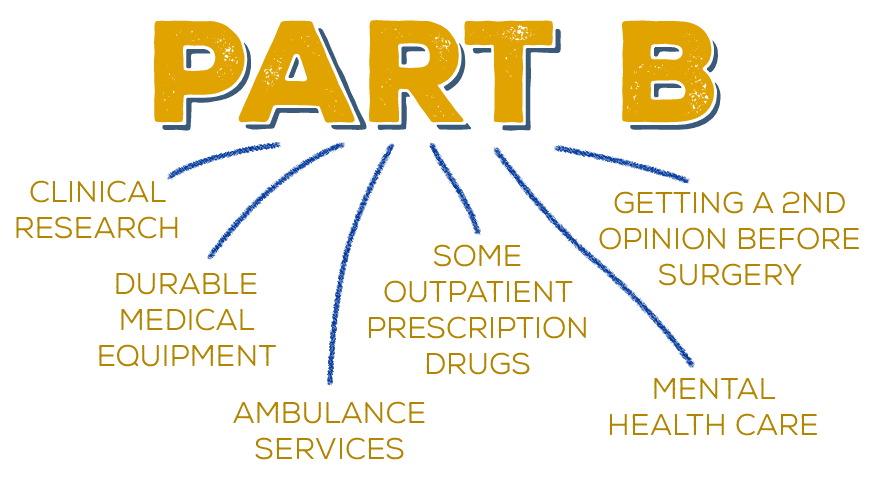

파트 B는 2 가지 유형의 서비스를 다룹니다.

의학적으로 필요한 서비스 : 귀하의 건강 상태를 진단하거나 치료하는데 필요하고 허용 된 의료 관행 기준을 충족시키는 데 필요한 서비스 또는 용품.

예방 서비스 : 독감과 같은 질병을 예방하거나 치료가 가장 잘 작동 할 수있는 초기 단계에서 이를 발견하는 건강 관리.

수락하는 의료 서비스 제공자로부터 서비스를받는 경우 대부분의 예방 서비스에 대해 비용을 지불하지 않습니다.

파트 B는 다음과 같은 것을 포함합니다 :

1. 서플리멘트 / 메디 갭 / 메섭 / 보충 보험이라 한다.

2. 파트 C / 에드밴티지/ 헬스 플랜 / 우대보험이라 한다.

메디 케어가 귀하가 필요로하는 것을 커버하고 있는지 알아 보는 2 가지 방법

1. 특정 서비스 나 물품이 필요한 이유를 의사 나 다른 건강 관리 서비스 제공자와 상담하십시오. 메디 케어에서 보상 할 수 있는지 물어보십시오. 일반적으로 적용되는 무언가가 필요할 수도 있지만 귀하의 의료 제공자는 귀하의 상황에서 메디 케어가 보상하지 않을 것이라고 생각합니다. 그렇다면 통지 를 읽고 서명해야합니다 . 통지서에 따르면 물품, 서비스 또는 공급품에 대해 비용을 지불해야 할 수도 있습니다.

2. 메디 케어가 귀하의 물품, 서비스 또는 공급품을 커버하는지 확인하십시오 .

메디 케어 보장은 3 가지 주요 요인에 기반합니다

1. 연방 및 주 법률.

2. 메디 케어 (Medicare)가 무언가를 다룰 수 있는지 여부에 대한 내셔널의 보험 적용 결정.

3. Medicare에 대한 청구 처리를 진행하는 각 주에있는 회사의 지역 보험 적용 결정. 이 회사들은 의학적으로 필요한 것이 있는지 여부를 결정하고 해당 지역에서 다루어야합니다.

부부 연인컴 17만달러이하 월 134달러, 의사 진료·입원시에는 디덕터블 적용

▶ 일반보험사 통해 오리지널 자기분담금 커버

메디케어는 모든 의료비용을 커버해 주지 않는다. 따라서 메디케어 가입자들은 자기 분담금과 보험료 등을 잘 이해하고 따져봐야 한다. [Caty Bartholomew/The New York Times]

메디케어는 65세 이상의 시니어와 특정 질병이나 장애를 앓고 있는 65세 미만의 미국인 또는 영주권자들에게 제공되는 연방정부 건강 보험 프로그램이다. 하지만 메디케어는 공짜가 아니며 의료비 전액을 책임지지 않는다. 또 규정이 매우 복잡한데다가 가입자가 일정금액의 자기 분담금을 내야 한다. 다음은 메디케어에 수혜자가 예상되는 지출을 정리한 것이다.

■보험료

2018년을 기준으로 의사 진료 비용을 커버해주는 메디케어 파트 B의 표준 보험료는 월 134달러다. 2019년 보험료는 10월 중순께 발표될 예정이다.

하지만 모든 사람이 표준 메디케어 보험료를 내는 것은 아니다. 덜 낼 수도 있고 또 수입이 많으면 더 낼 수 있다. 소셜시큐리티법에 따라 파트 B 보험료를 소셜시큐리티 연금에서 원천 징수하면, 보험료가 오르더라도 인상분이 ‘함레스’(harmless) 규정에 따라 매년 조정되는 생활비 인상분을 초과할 수 없다. 하지만 원천징수 하지 않고 개별적으로 보험료를 내면 인상 규제 혜택을 받지 못한다. 따라서 이런 가입자들은 표준 보험료보다도 낮은 보험료를 낼 수 있다.

이와는 반대로 고수입자들은 더 많은 보험료를 낸다. 2016년 세금보고 때 MAGI, 즉 변경된 조정후 총수입(총수입에 이자소득 합친금액)이 개인 8만5,000달러, 부부 공동 17만 달러 이상이었다는 2018년 보험료는 표준 보험료 134달러보다 더 많다.

▲개인 8만5,000~10만7,000달러, 부부 17만~21만4,000달러는 187.50달러 ▲개인 10만7,000~13만3,500달러, 부부 21만4,000~26만7,000면 267.90달러 ▲개인 13만3,500~16만달러, 부부 26만7,000~32만달러는 348.30달러 ▲개인 16만달러 이상, 부부 32만달러 이상이면 월 428.60달러의 보험료는 낸다.

그런데 부부지만 각자 세금 보고를 할 경우, MAGI가 8만5,000달러이상이면 428.60달러의 보험료를 낸다.

댓글 0

| 번호 | 제목 | 조회 수 |

|---|---|---|

| 공지 | 시니어를 위한 은퇴 상담 및 사회복지 세미나 | 625 |

| 202 | $1400 체크지급포함 3차경기부양안 하원통과! 자영업자 PPP론 금액확대! | 525 |

| 201 |

Share of Cost Medical (양로원: Long Term Care Medical) 은 무엇입니까?

| 550 |

| 200 |

베이비부머들 재정손실 막으려면, 노령인구 급증·긴 여생… 자구책을 세워라

| 674 |

| 199 | 메디케어 오픈가입 7일 마감…주의 사항은…코인슈런스·메디갭 반드시 확인을 | 676 |

| 198 |

은퇴자를 위한 가계예산 세우고 실천하기기

| 684 |

| 197 |

'경쟁 가격 목록' 꼼꼼히 살펴야

| 688 |

| 196 |

허락 없는 방문·전화·이메일 '불법'

| 694 |

| 195 |

의료 보험료가 왜 계속 오르나요?

| 695 |

| 194 |

"메디케어 잘못된 관행 근절 노력" 한인보험재정전문인협회

| 699 |

| 193 |

‘병’ 자체도 나쁘지만 ‘병원’ 은 더 나쁘다

| 700 |

| 192 |

수명 더 늘고 돈은 더 없다…베이비부머들의 달라진 은퇴 현실

| 700 |

| 191 |

65세 이전부터 기억하기.....10월 15일 - 12월 7일 메디케어 연례 가입기간 !

| 702 |

| 190 |

지난 번 하원을 통과한 트럼프 케어에서 무엇이 어떻게 바뀔까요?

| 709 |

| 189 |

가입 160만명 늘고 처방약 프리미엄 하락

| 710 |

| 188 |

메디케어 어드밴티지 승인 거부 땐 '이의 제기

| 714 |

| 187 | 메디케어를 받으면 메디칼을 받아야 합니까? | 716 |

| 186 |

오리지널 메디케어 복귀 '메디갭 혜택' 확인을

| 718 |

| 185 |

한국 의료보험 제도가 궁금합니다

| 718 |

| 184 |

은퇴자 처방약품 비용과 메디케어…파트 D 별도 구입하거나 파트 C 플랜에 가입

| 721 |